Newsletter

Recibe gratis un resumen diario de lo más importante en negocios.

Al suscribirte aceptas los términos y condiciones de nuestra política de privacidad.

Una de las colocaciones más esperadas en América Latina tuvo lugar en el New York Stock Exchange (NYSE) y Bolsa de Valores de Brasil (Bovespa).

Se trata de la empresa financiera digital, o fintech, Nu Holdings, la compañía dueña del banco “brasileño” --si es que puede atribuírsele alguna nacionalidad a una compañía tecnológica-- Nubank.

Nu resultó, por la valuación que obtuvo tras cotizar sus títulos en el NYSE y Bovespa, el mayor jugador en el segmento fintech de América Latina.

De eso no hay duda.

En donde sí se abren muchas interrogantes es sobre esa valuación. Esto porque de acuerdo con el análisis que realizamos en la división Infosel Analytics, de la agencia informativa Infosel, el banco al precio de salida de nueve dólares, multiplicado por el número de acciones totales que tiene, se convirtió, de forma instantánea, en la segunda institución bancaria más importante --por valor-- de América Latina y España.

Es decir, Nu Holdings, con menos de ocho años de existencia, tiene ya un valor de capitalización de 41 mil 500 millones de dólares, (47 mil 500 millones al cierre de la jornada del jueves tras cerrar en 10.33 dólares o una ganancia de 14.4) o un valor superior al segundo banco más grande de España, BBVA, con 164 años desde la fundación de Banco Bilbao de España en 1857 y que a la postre y tras varias fusiones pasó a ser BBVA, hoy con un valor de cerca de 38 mil 500 millones.

Nu también es ya mayor al mexicano Grupo Financiero Banorte, valuado en 17 mil 800 millones de dólares y que como Banco Mercantil del Norte nació en 1899 o hace 122 años. Bancolombia, una de las principales instituciones financieras de Colombia con un valor de ocho mil 200 millones, también es inferior a la valuación de Nu, pese a sus 146 años de vida.

Sólo Santander, la institución española que nació en 1857, o hace 164 años, y que hoy vale cerca de 55 mil millones de dólares, tiene una capitalización superior a Nubank.

Ante esta medida, que no debe ser, con toda razón, la única para valorar a una empresa, Nu ha despertado mucha inquietud en algunos, aunque no por eso decayeron las expectativas y el gran apetito por sus títulos.

Es claro que entonces surge la pregunta, ¿Vale o no la pena comprar Nu Holdings a su precio actual?

Responder a esa pregunta no es nada fácil y en verdad depende mucho de cada inversionista. En nuestro caso lo que intentaremos hacer, más que responder la pregunta en sí, es brindar algunas métricas para ver cómo compara, desde un análisis tradicional, la nueva institución digital, con las instituciones bancarias convencionales. Con eso, entonces que cada quien saque sus conclusiones.

Comencemos pues.

De acuerdo con el prospecto de colocación, Nu contaba hasta el cierre del tercer trimestre con 48.1 millones de usuarios en tres países --Brasil, México y Colombia-- una cantidad nada despreciable para sus apenas ocho años de existencia.

Así, Nu Holdings registra una tasa promedio de crecimiento anual compuesta, o TPCAC, de 110% en términos de usuarios. Obviamente este ritmo de expansión es muy superior al de cualquier banco tradicional que difícilmente podría crecer a esas tasas porque sus bases de clientes actuales no se los permiten a esos ritmos.

Esta circunstancia de los bancos tradicionales podría explicar por qué Nu solo proyecta para los siguientes cuatro años --2025-- en su prospecto de colocación una TPCAC de 5%.

¿Estará Nubank enfrentando ya las dificultades del crecimiento de las empresas tradicionales por sus bases de comparación? O ¿estará siendo muy conservador en sus propios estimados al bajar un crecimiento de triple dígito a otro de un solo dígito?

Mercado para crecer existe tanto para la firma digital brasileña como para los bancos convencionales en toda América Latina, toda vez que de acuerdo con el Banco Mundial, tan solo en Brasil, de sus 169 millones de personas mayores de 15 años, 30% aún no tienen una cuenta bancaria; mientras que en México, con 96 millones de habitantes, 65% de su población mayor a 15 años carece de acceso a los servicios bancarios formales y en Colombia, de sus 40 millones de personas mayores a 15 años, 55% no tienen registro en la banca.

En pocas palabras, en materia de crecimiento, Nu Holdings sí tiene un gran terreno fértil sobre el cual crecer, pero que incluso así, como su mismo TPCAC lo indica, la firma ve un panorama más complicado en el futuro para sostener su ritmo de expansión, a pesar de la agilidad que le brinda la tecnología.

El posible crecimiento en la región podría ser un punto a favor de la valuación estimada por el mercado para la firma brasileña, pero que ella misma menosprecia hacia adelante con una TPCAC de banca tradicional, más no de fintech.

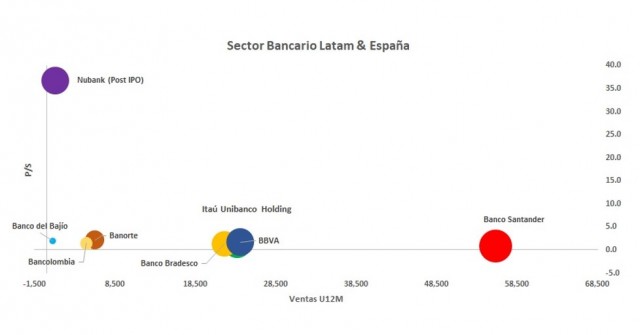

Ahora, si consideramos el precio de la acción al que saldrá al mercado y lo dividimos entre sus ingresos, Nu Holdings arroja un múltiplo de 38.98 veces, o una métrica que indica que por cada dólar que vende los inversionistas estarían pagando 38.98 dólares; en cambio, si se compara esa misma métrica con la del sector bancario en su totalidad en América Latina, ese número resulta ser de 1.4 veces. En otras palabras, en general, los inversionistas pagan 1.4 dólares por cada dólar que vende la banca tradicional latinoamericana.

Con esta métrica, ante el menor crecimiento esperado que estima la propia firma en los próximos cuatro años, Nu simplemente no sale --por decir lo menos-- muy bien librado.

Incluso, tomando en cuenta los crecimientos estimados (múltiplo forward) que estima el propio Nubank, esa métrica sigue arrojando un múltiplo precio/ventas de 23.3 veces, mucho mayor al del sector bancario latinoamericano, de 1.5 veces.

En el caso de Nubank no podemos utilizar otro tipo de métricas de valuación tradicionales como P/E (precio/utilidad, por sus siglas en inglés – Price/Earnings), puesto que el banco digital todavía no reporta utilidades, mientras que sus contrapartes reportan precios/utilidades que van de entre 8.8 para Santander, hasta 13.7 para Bancolombia.

En conclusión, es evidente que, utilizando las métricas tradicionales, Nu tiene una valuación muy alta; sin embargo, para las compañías en el sector fintech, estos niveles de valuación son comunes, aunque no necesariamente entendibles desde una óptica financiera tradicional.

Fecha de publicación: 09/12/2021